Analiasis Manfaat dan Biaya

Mata Kuliah Penilaian Hutan

Kelompok : 2

Tempat : LG 201

TUGAS PAPERANALISIS MANFAAT DAN BIAYA

Disusun Oleh :

1. Sri Chairi Mulyani E14090013

2. Nur Atikoh E14090037

3. Lina Mahrunnisa E14090046

4. Dzikrullah Al Khaq E14090063

5. Niken Larasati E14090070

6. Ruri Diah Ariani E14090073

7. Bagus Rama P E14090101

8. Muhammad Ismail E14090108

9. Rahmad Supri A E14090109

DEPARTEMEN MANAJEMEN HUTANFAKULTAS KEHUTANANINSTITUT PERTANIAN BOGOR2012

Terdapat beberapa metode untuk melakukan analisi biaya/manfaat, diantaranya sebagai berikut :

Metode periode pengembalian (payback period).Metode ini menilai proyek investasi dengan dasar lamanya investasi tersebut dapat tertutup dengan aliran-aliran kas masuk. Metode ini tidak memasukkan faktor bunga kedalam perhitungannya.

Metode pengembalian investasi (return on investment/ROI).

Metode ini digunakan untuk mengukur prosentase manfaat yang dihasilkan oleh proyek dibandingkan dengan biaya yang dikeluarkannya. ROI merupakan salah satu ratio keuangan untuk melihat seberapa baik kinerja keuangan suatu pengelolaan hutan / perusahaan. ROI dari suatu proyek inventasi dapat dihitung dengan rumus :

Total manfaat - total biaya

(keuntungan sebelum pajak)

ROI = ----------------------------------------

Total biaya/total aset

Metode nilai sekarang bersih (net present value/NPV).

Metode payback periode dan ROI tidak memperhatikan nilai waktu dari uang (time value of money) atau time preference of money). Satu rupiah nilai uang sekarang lebih berharga dari satu rupiah nilai uang dikemudian hari. NPV merupakan metode yang memperhatikan nilai waktu dari uang. Metode ini menggunakan suku bunga diskonto yang akan mempengaruhi proceed atau arus dari uangnya. NPV dapat dihitung dari selisih nilai proyek pada awal tahun dikurangi dengan total proceed tiap-tiap tahun yang dinilai uang ke tahun awal dengan tingkat bunga diskonto. Besarnya NPV bila dinyatakan dalam rumus adalah sebagai berikut :

NPV = ∑ Bt(1+i)-t – ∑Ct (1+i)-t

NPV = ∑ Bt(1+IRR)-t – ∑Ct (1+IRR)-t= 0

Metode tingkat pengembalian internal (internal rate of return/IRR).

Merupakan metode yang memperhatikan nilai waktu dari uang. Pada metode NPV, tingkat bunga yang diinginkan telah ditetapkan sebelumnya, sedang pada metode IRR justru tingkat bunga tersebut yang akan dihitung. Tingkat bunga yang akan dihitung ini merupakan tingkat bunga yang akan menjadikan jumlah nilai sekarang dari tiap-tiap proceed yang didiskontokan dengan tingkat bung tersebut sama besarnya dengan nilai sekarang dari initial cash outflow (nilai proyek). Atau dengan kata lain tingkat bunga ini adalah merupakan tingkat bunga persis investasi bernilai impas, yaitu tidak menguntungkan dan juga tidak merugikan.

Diskonto adalah bunga yang dibayar dimuka pada saat penerimaan pinjaman.

Fasilitas Diskonto (Discount Rate) adalah pengaturan jumlah duit yang beredar dengan memainkan tingkat bunga bank sentral pada bank umum. Bank umum terkadang mengalami kekurangan uang sehingga harus meminjam ke bank sentral. Untuk membuat jumlah uang bertambah, pemerintah menurunkan tingkat bunga bank sentral, serta sebaliknya menaikkan tingkat bunga demi membuat uang yang beredar berkurang.

Ada 2 diskonto, yaitu :

a. Diskonto faktor : 1/(1+i)t

b. Diskonto rate : FV/(1+i)t

Terdapat 2 komponen dari suatu bunga, yaitu :

a. Tingkat pengembalian murni/suku bunga murni

Adalah tingkat keuntungan yang diperoleh dari kegiatan produksi dan pemasaran tanpa dipengaruhi oleh tingkat inflasi

b. Tingkat inflasi

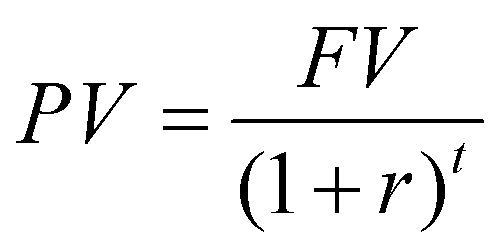

NILAI SAAT INI (PRESENT VALUE)

Nilai uang pada saat ini (present value) merupakan nilai uang yang sama saat ini dari arus kas dimasa yang akan datang. Atau secara mudah present value adalah nilai sekarang dari apa yang kita miliki pada masa datang. Prosesnya dilakukan secara diskonto. Diskonto sendiri berarti proses pencarian nilai hari ini dari sebuah arus kas atau sederetan arus kas yang kita terima atau kita keluarkan pada masa yang akan datang. Kebalikan dari compounding (peggandaan). Nilai uang pada saat ini (present value) sangat penting untuk diketahui karena merupakan dasar penilaian terhadap suatu investasi. Perhitungan present value akan banyak berguna dalam analisa finansial. Present value mempunyai rumus sebagai berikut :

PV = Present Value

FV = Future Value

r = tingkat bunga per periode waktu

t = periode waktu investasi

NILAI AKAN DATANG (FUTURE VALUE)

Nilai akan datang (future value) merupakan kebalikan dari present value. Future value adala nilai uang dimasa yang akan datang dengan tingkat bunga tertentu. Future value digunakan untuk menghitung nilai investasi yang akan datang berdasarkan tingkat suku bunga dan angsuran yang tetap selama periode tertentu. Prosesnya dilakukan dengan menggunakan compounding (penggandaan). Future value memiliki rumus sebagai berikut :

FV = PV (1+r)^t

Hal-hal yang diperlukan dalam kelayakan atau pengelolaan proyek :

a. Lokasi dan luas

b. Identifikasi kegiatan pengelolaan produksi menurut waktu,volume/besar kegiatan

c. Identifikasi harga satuan baik yang menyangkut input maupun outputnya

d. Melakukan/menyusun kegiatan menurut waktu yang menjadi dasar susunan kas keluar dan masuk

e. Analisis kriteria investasi

ANALISIS KRITERIA INVESTASI

Kriteria investasi merupakan indeks-indeks untuk mencari suatu ukuran tentang baik tidaknya atau layak tidaknya suatu proyek (usaha). Karena itu penentuan layak tidaknya suatu usaha yang direncanakan akan dilaksanakan atau tidak ditentukan oleh kemungkinan keuntungan finansial yang dapat diperoleh. Menilai kelayakan usaha adalah cara yang ditempuh untuk menentukan layak (feasible) tidaknya suatu usaha dilaksanakan. Pada umumnya, apabila penilaian kelayakan usaha dilakukan dengan benar dan hasilnya menunjukkan bahwa usaha yang direncanakan itu layak untuk dilaksanakan, maka pelaksanaannya jarang mengalami kegagalan, kecuali penilaian kelayakan usaha dilakukan dengan data yang tidak benar dan/atau karena adanya faktor-faktor yang tidak dapat terkontrol, misalnya terjadi bencana alam. Tiga indikator dalam kriteria Investasi yang paling banyak digunakan adalah :1. Net Present Value (NPV) dari arus manfaat dan biaya.

Net Present Value (NPV) atau nilai bersih saat ini adalah analisis manfaat finansial yang digunakan untuk mengukur layak tidaknya suatu usaha dilaksanakan dilihat dari nilai sekarang (present value) arus kas bersih yang akan diterima dibandingkan dengan nilai sekarang dari jumlah investasi yang dikeluarkan. Arus kas bersih adalah laba bersih usaha ditambah penyusutan, sedang jumlah investasi adalah jumlah total dana yang dikeluarkan untuk membiayai pengadaan seluruh alat-alat produksi yang dibutuhkan dalam menjalankan suatu usaha.

Untuk menghitung NPV dari suatu usaha diperlukan data tentang: (1) jumlah investasi yang dikeluarkan, dan (2) arus kas bersih per tahun sesuai dengan umur ekonomis. Dalam analisis proyek, NPV ≥ 0 dikatakan proyek layak untuk dilaksanakan dan NPV < 0 proyek tidak layak untuk dilaksanakan. Atau dengan kata lain, apabila nilai sekarang penerimaan bersih dari masa yang akan datang lebih besar dari pada nilai sekarang Investasi, maka proyek ini dikatakan menguntungkan, begitu pula sebaliknya.

2. Internal Rate of Return (IRR)

IRR adalah nilai discount rate i yang membuat NPV dari proyek sama dengan nol. Atau IRR merupakan tingkat bunga yang menyebabkan nilai sekarang Investasi (Net Investment Present Value) sama dengan nilai sekarang penerimaan bersih (Net Benefit Present Value) di masa mendatang.

IRR biasanya sulit diselesaikan (dicari nilai i nya) secara langsung, karena harus ada dua NPV, yakni NPV1 yang harus potitif dan NPV2 yang harus negatif. NPV1 adalah nilai NPV pada tingkat discount rate “i” yang sesuai dengan tingkat discount rate yang berlaku saat rencana usaha dibuat, sehingga menghitungnya lebih mudah. Maka i-nya kita sebut sebagai i1 dan NPV-nya kita sebuat sebagai NPV2. Sedangkan NPV2 adalah nilai NPV pada tingkat discount rate “i” yang harus dicari sampai ditemukan NPV-nya negatif. Sehingga untuk menentukannya biasanya didekati dengan coba-coba melalui prosedur sebagai berikut :

- Pilih discount rate i yang dianggap dekat dengan discount rate i yang berlaku (biasanya naik satu tingkat discount rate), lalu dihitung NPV-nya. Jika NPV yang diperoleh positif berarti nilai percobaan pemilihan i tadi belum benar. Jadi harus dipilih i yang lebih tinggi sampai diperoleh NPV negatif. Jika sudah diperoleh NPV negatif, maka kita sebut i-nya sebagai i2 dan nilai NPV nya sebagai NPV2

- Dengan telah diperolehnya dua nilai NPV yang positif dan negatif maka IRR dapat diselesaikan. Jika ternyata IRR dari suatu proyek sama dengan nilai i yang berlaku sebagai social discount rate, maka nilai NPV dari proyek itu adalah sebesar nol. Jika IRR lebih kecil dari social discount rate, berarti NPV lebih kecil dari nol. Oleh karena itu suatu nilai IRR yang lebih besar dari / sama dengan (≥) Social Discount Rate menyatakan tanda “Go” (layak) untuk suatu proyek, sedangkan jika IRR lebih kecil dari Social Discount Rate berarti proyek itu “No Go” (tidak layak).

- Net Benefit Cost Ratio (Net B/C). Net B/C adalah suatu metoda untuk melihat berapa besar benefit yang dapat diperoleh dari setiap penanaman satuan biaya. Analisis net B/C merupakan perbandingan antara presen value dari arus kas bersih dengan present value investasi yang dikeluarkan. Net B/C sering juga disebut sebagai profitability indeks. Jika perhitungan tadi memberikan hasil = 1, berarti NPV = 0. Dan jika hasilnya lebih dari satu, berarti NPV > 1. Dengan demikian jika Net B/C ≥ 1 berarti merupakan tanda ‘Go’ (layak) untuk suatu proyek dan Net B/C < 1 berarti No Go (tidak layak).

Untuk mengetahui sejauh mana inventasi kita membawa keuntungan diperlukan analisis tersendiri. Dalam menganalisis kelayakan investasi dapat dilakukan dengan :

1. Payback Period.

Payback period ingin melihat seberapa lama investasi bisa kembali. Semakin pendek jangka waktu kembalinya, semakin baik suatu investasi. Kelemahan dari metode ini adalah :

- Tidak memperhitungkan nilai waktu uang

- Tidak memeperhitungkan aliran kas sesudah periode payback

2. Discounted Payback Period

Aliran kas dipresent valuekan sebelum dihitung payback periodnya. Metode ini juga tidak dapat menghilangkan kelemahan payback period yang kedua, yaitu tidak memperhitungkan aliran kas di luar payback period.

3. NPV

Present value aliran kas masuk dikurangi dengan present value aliran kas keluar. Keputusan investasi yang dapat diambil :

- NPV > 0 usulan investasi diterima

- NPV < 0 usulan investasi ditolak

4. IRR

Tingkat diskonto (discount rate) yang menyamakan present value aliran kas masuk dengan present value aliran kas keluar. Keputusan investasi :

- IRR > tingkat keuntungan yang disyaratkan usulan investasi diterima

- IRR < tingkat keuntungan yang disyaratkan usulan investasi ditolak

5. Profitability Index

Present value aliran kas masuk dibagi dengan present value aliran kas keluar. Keputusan investasi adalah sebagai berikut :

- PI > 1 usulan investasi diterima

- PI < 1 usulan investasi ditolak

PI mempunyai manfaat lain, yaitu dalam situasi keterbatasan modal (capital rationing). Dalam situasi tersebut, PI digunakan untuk merangking usulan investasi

ARUS KAS (CASH FLOW)

Arus kas (cash flow) adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode.Menurut PSAK No.2 (2002 :5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

#Cash inflow (kas masuk)

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri dari:

- Hasil penjualan produk/jasa perusahaan.

- Penagihan piutang dari penjualan kredit.

- Penjualan aktiva tetap yang ada.

- Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

- Pinjaman/hutang dari pihak lain.

- Penerimaan sewa dan pendapatan lain.

#Cash out flow (kas keluar)

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari:

- Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

- Pengeluaran biaya administrasi umum dan administrasi penjualan.

- Pembelian aktiva tetap.

- Pembayaran hutang-hutang perusahaan.

- Pembayaran kembali investasi dari pemilik perusahaan.

- Pembayaran sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan. Menurut PSAK No.2 (2002:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

ANALISIS SENSIVITAS

Hal-hal yang menyebabkan kelayakan proyek menjadi rendah :a. Mengurangi taksiran produksi

b. Upah naik

c. Harga jual turun

d. Bencana

e. Produktivtas kerja tidak sesuai dengan yang ditaksir

Analisis sensitivitas adalah suatu analisis yang dilakukan untuk mengetahui akibat dari perubahan parameter-parameter produksi terhadap perubahan kinerja sistem produksi dalam menghasilkan keuntungan. Sehingga dengan melakukan analisis sensitivitas dapat diketahui pengaruh2 yang akan terjadi akibat keadaan yang berubah – ubah , sehingga dapat meminimalisir adanya kerugian.

Tujuan Analisis Sensitivitas :

Menilai apa yang akan terjadi dengan hasil analisis kelayakan suatu kegiatan investasi atau bisnis apabila terjadi perubahan di dalam perhitungan biaya atau manfaat.

Analisis kelayakan suatu usaha ataupun bisnis perhitungan umumnya didasarkan pada proyeksi- proyeksiyang mengandung ketidakpastian tentang apa yg akan terjadi di waktu yang akan datang. Analisis pasca kriteria investasi yang digunakan untuk melihat apa yang akan terjadi dengan kondisi ekonomi dan hasil analisa bisnis jika terjadi perubahan atau ketidaktepatandalam perhitungan biaya atau manfaat.

Hal-hal yang mempengaruhi terjadinya perubahan kepekaan dalam kegiatan pemasaran antara lain:

1. Harga

2. Keterlambatan pelaksanaan (keterlambatan pemesanan/penerimaan)

3. Kenaikan biaya

4. Ketidaktepatan dalam prakiraan hasil.

Alasan dilakukannya analisis sentivitas adalah untuk mengantisipasi adanya perubahan-perubahan berikut :

- Adanya cost overrn, yaitu kenaikan biaya-biaya, seperti biaya konstruksi, biaya bahan baku, produksi, dsb.

- Penurunan produktivitas

- Mundurnya jadwal pelaksanaan proyek

Comments

Post a Comment

Terima kasih atas Saran dan masukannya yang membangun.